L’économie exceptionnelle par Michael Roberts

La semaine prochaine, le président américain Joe Biden termine son mandat et sera remplacé par Donald Trump. Biden aurait été extrêmement populaire auprès du public américain et aurait probablement brigué un second mandat présidentiel si le PIB réel américain avait augmenté de 4,5 à 5 % en 2024 et si, pendant toute la durée de son mandat depuis fin 2020, le PIB réel avait augmenté de 23 % ; et si, selon les estimations américaines , le PIB réel avait augmenté de 26 % au cours de ces quatre années. Et il aurait été félicité si le taux de mortalité lié au Covid pendant la pandémie de 2020-21 avait été l’un des plus bas au monde et si l’économie avait évité l’effondrement de la production dû à la pandémie.

Surtout, il aurait été acclamé si l’inflation des prix des biens et services après son arrivée au pouvoir n’avait été que de 3,6 % au total sur quatre ans. Cela aurait signifié qu’avec des salaires en hausse de 4 à 5 % par an, les revenus réels des ménages américains moyens auraient augmenté de manière significative. Dans le même temps, une forte croissance aurait permis de financer d’importantes dépenses d’infrastructures aux États-Unis, qui auraient pu conduire à un vaste réseau ferroviaire à travers le pays utilisant des trains ultra-rapides, à des ponts et des routes qui ne se sont pas effondrés ou délabrés, à des projets environnementaux pour protéger les personnes et les maisons des incendies et des inondations, et à l’introduction de véhicules électriques bon marché et d’énergies renouvelables. Voilà comment Biden aurait été populaire.

Grâce aux recettes supplémentaires générées par une forte croissance, l’administration Biden aurait pu équilibrer le budget de l’État et réduire la dette publique. Et avec une inflation nulle ou faible, les taux d’intérêt sur les emprunts auraient été proches de leurs plus bas niveaux historiques, ce qui aurait permis aux ménages et aux entreprises de payer leurs prêts hypothécaires et de financer leurs investissements dans les nouvelles technologies.

Et si les entreprises américaines avaient exporté un volume record de biens et de services vers le reste du monde, engrangeant un excédent commercial considérable, malgré les divers droits de douane et sanctions contre les entreprises américaines d’autres nations commerçantes ? En générant des excédents commerciaux, les banques et les entreprises américaines auraient pu accumuler des réserves de change et investir dans des projets à l’étranger, renforçant ainsi l’influence de l’Amérique dans le monde de manière bénéfique.

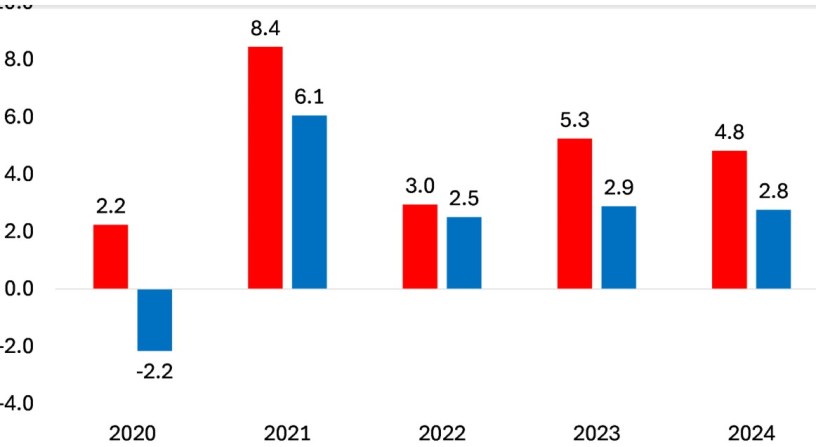

Malheureusement, rien de tout cela n’est arrivé à l’économie américaine au cours des quatre années de présidence de Biden. Au contraire, ces caractéristiques ont été celles de l’économie chinoise. En 2024, le PIB réel de la Chine a augmenté d’environ 4,5 %, tandis que celui des États-Unis a progressé de 2,7 % (plus rapidement que partout ailleurs dans les principales économies du G7, mais toujours à seulement 60 % du taux de croissance de la Chine). Et tout au long du mandat de Biden, le taux de croissance de la Chine a dépassé celui des États-Unis.

De plus, l’écart entre la Chine et les États-Unis en matière de croissance du PIB réel par habitant était encore plus grand.

L’inflation annuelle aux États-Unis est bien plus élevée qu’en Chine. En effet, les prix américains ont augmenté de 21 % depuis 2020, contre seulement 3 % en Chine.

Les taux d’intérêt fixés par la Fed américaine sont toujours à 4,5 %, tandis que ceux de la Banque populaire de Chine sont de 3 %. Et les taux d’intérêt sur les prêts hypothécaires et les dettes des entreprises aux États-Unis sont bien supérieurs à 5 %, contre 1,5 % en Chine. Le revenu disponible réel moyen aux États-Unis est stable depuis 2019, alors qu’il a augmenté de 20 % en Chine. Sous Biden, les ponts s’effondrent, les routes s’effondrent et les réseaux ferroviaires n’existent pratiquement pas. Loin d’afficher un excédent commercial de 1 000 milliards de dollars comme la Chine, les États-Unis accusent un déficit commercial considérable de 900 milliards de dollars.

Alors que la Chine enregistre un excédent de paiements et de recettes avec d’autres pays, soit environ 1 à 2 % du PIB par an, les États-Unis enregistrent un déficit de la balance courante de 3 à 4 % du PIB par an. Dans le même temps, l’industrie et les banques américaines ont d’énormes passifs nets envers le reste du monde, soit 76 % du PIB. Un tel passif net exposerait tous les autres pays à une ruée sur leurs devises – mais les États-Unis y échappent car le dollar américain reste la monnaie de réserve mondiale. En revanche, la Chine a une position d’actif net de 18 % du PIB.

Et pourtant, malgré tout cela, les économistes « experts » occidentaux et les médias nous répètent sans cesse que la Chine est au bord de l’effondrement financier ( George Magnus) ; ou au contraire qu’elle est en stagnation permanente comme le Japon l’a fait au cours des trois dernières décennies ( Michael Pettis ) ; et que la Chine produit trop pour pouvoir vendre, c’est-à-dire qu’elle a des surcapacités (Brad Setser). Et la Chine traverse une crise de la dette des entreprises qui finira par faire s’effondrer toute l’économie (c’est ce que tout le monde dit). Et la Chine stagnera à cause d’un « manque de demande », même si la croissance des salaires et de la consommation est bien plus rapide qu’aux États-Unis.

Le consensus occidental est que la Chine est embourbée dans une dette énorme, en particulier dans les gouvernements locaux et les promoteurs immobiliers. Cela finira par conduire à des faillites et à un effondrement de la dette ou, au mieux, forcera le gouvernement central à comprimer l’épargne des ménages chinois pour payer ces pertes et ainsi détruire la croissance. Un effondrement de la dette semble être prévu chaque année par ces économistes, mais il n’y a pas encore eu d’effondrement systémique dans le secteur bancaire ou dans le secteur non financier. Au lieu de cela, le secteur public a augmenté ses investissements et le gouvernement a développé les infrastructures pour compenser tout ralentissement du marché immobilier surendetté. En fait, c’est l’Amérique qui a le plus de chances de faire éclater une bulle que la Chine.

Quant à la « japonisation », elle est également absurde. Dans le Japon des années 1980, les entreprises utilisaient l’immobilier et le foncier pour s’endetter et acheter davantage de biens commerciaux ou se lancer dans d’autres projets économiquement non viables. Lorsque la bulle a éclaté, les entreprises et les banques ont porté le poids de la crise. En revanche, les problèmes en Chine concernent l’immobilier résidentiel, pas l’immobilier commercial.

Ainsi, les prix de l’immobilier en Chine n’ont jamais autant augmenté que durant la frénésie de la spéculation foncière au Japon dans les années 1980. Les prix de vente résidentiels moyens au mètre carré ont augmenté de 7,3 % par an depuis 2007, bien en deçà de la croissance annuelle du PIB nominal d’environ 12 % sur la même période. À Tokyo, les prix de l’immobilier ont augmenté de 13 % par an, bien au-dessus de la croissance nominale du PIB d’environ 8 % dans les années 1980.

Alors que la base productive du Japon a décliné à partir des années 1990, ce n’est pas le cas en Chine. La Chine est aujourd’hui la superpuissance manufacturière mondiale. Sa production dépasse celle des neuf plus grands fabricants réunis. Il a fallu aux États-Unis près d’un siècle pour atteindre le sommet ; la Chine a mis environ 15 à 20 ans. En 1995, la Chine ne représentait que 3 % des exportations manufacturières mondiales. Au début du mandat de Biden, sa part était passée à plus de 30 %.

La Chine doit également faire face à ce que l’on appelle le défi démographique, à savoir le déclin de sa population active et de sa population en déclin. Mais ce déclin n’est nulle part aussi grave qu’au Japon. Le taux de natalité en Chine est largement supérieur à celui du Japon et des tigres asiatiques. La population chinoise de moins de 20 ans, à 23,3 %, est toujours considérablement plus élevée que celle de ses homologues asiatiques (16-18 %) et pas si loin derrière les États-Unis (25,3 %) et au-dessus de l’Europe (21,9 %). La population de 65 ans et plus du pays, à 14,6 %, est également inférieure à celle du monde développé (20,5 %).

Quant à la prétendue surcapacité, il s’agit d’un autre mythe propagé par les experts occidentaux. Le succès des exportations chinoises ne signifie pas que la Chine dépend des exportations pour sa croissance. La Chine croît principalement grâce à la production destinée à l’économie nationale.

Rappelons que l’économie chinoise n’a jamais connu de baisse de la production nationale depuis 1949. Et comme l’a souligné John Ross, si l’économie chinoise continue de croître de 4 à 5 % par an au cours des dix prochaines années, elle doublera son PIB – et, avec une population en baisse, elle augmentera encore davantage son PIB par habitant, c’est-à-dire plus de deux fois et demie plus vite que celui des États-Unis.

Pourquoi la Chine est-elle exceptionnelle ? C’est parce que c’est une économie planifiée et dirigée par des entreprises d’État, ce qui lui permet de surmonter la plupart des obstacles bien mieux qu’un système de production capitaliste privé comme aux États-Unis. (Comparez le taux de mortalité du COVID aux États-Unis, qui est de 3 544 décès par million, à celui de la Chine, qui est de 85 (derniers chiffres). Les industries les plus importantes de la Chine sont dirigées par des entreprises d’État : la finance, l’énergie, les infrastructures, les mines, les télécommunications, les transports, et même certaines industries stratégiques. Le capital total des entreprises ayant un certain niveau de propriété publique en Chine représente 68 % du capital total de toutes les entreprises (40 millions). La grande majorité des entreprises chinoises figurant sur la liste Fortune Global 500 sont des entreprises d’État. Les entreprises d’État génèrent au moins 25 % du PIB de la Chine selon les estimations les plus prudentes, et d’autres études ont montré qu’elles contribuent à 30-40 % et plus du PIB.

Donald Trump prendra ses fonctions la semaine prochaine aux États-Unis. Il veut rendre à l’Amérique sa grandeur. Il veut rendre à l’Amérique un pays « exceptionnel ». Mais cet adjectif décrit mieux la Chine que les États-Unis.

Michael Roberts

Source : https://thenextrecession.wordpress.com/2025/01/14/the-exceptional-economy/